環(huán)球塑化網(wǎng) www.PVC123.com 訊:

2018年中國(guó)塑料高分子新材料創(chuàng)新應(yīng)用與發(fā)展

21 世紀(jì)以來(lái),中國(guó)塑料工業(yè)取得了令世人矚目的成就,實(shí)現(xiàn)了歷史性的跨越。作為輕工行業(yè)支柱產(chǎn)業(yè)之一的塑料行業(yè),合成樹(shù)脂、塑料機(jī)械和塑料制品近幾年一直保持高速增長(zhǎng);從下游建筑、裝飾、家電、電子電器、汽車(chē)、玩具、辦公設(shè)備等行業(yè)日益廣泛的應(yīng)用發(fā)展來(lái)看,也顯示了中國(guó)塑料工業(yè)強(qiáng)勁的發(fā)展勢(shì)頭。

高分子材料也稱(chēng)為聚合物材料,是以高分子化合物為基體,再配有其他添加劑(助劑)所構(gòu)成的材料。按照材料應(yīng)用功能分類(lèi),高分子材料分為通用高分子材料、特種高分子材料和功能高分子材料三大類(lèi)。通用高分子材料指能夠大規(guī)模工業(yè)化生產(chǎn),普遍應(yīng)用于建筑、交通運(yùn)輸、農(nóng)業(yè)、電氣電子工業(yè)等國(guó)民經(jīng)濟(jì)主要領(lǐng)域和人們?nèi)粘I畹母叻肿硬牧希ㄋ芰稀⑾鹉z、纖維、粘合劑、涂料等。其中,塑料是以合成樹(shù)脂或化學(xué)改性的天然高分子為主要成分,再加入填料、增塑劑和其他添加劑制得。其分子間次價(jià)力、模量和形變量等介于橡膠和纖維之間,按主要原材料合成樹(shù)脂的特性可分為熱固性塑料和熱塑性塑料;按用途又可分為通用塑料和工程塑料。中國(guó)塑料工業(yè)經(jīng)過(guò)長(zhǎng)期的奮斗和面向全球的開(kāi)放, 已形成門(mén)類(lèi)較齊全的工業(yè)體系,成為與鋼材、水泥、木材并駕齊驅(qū)的基礎(chǔ)材料產(chǎn)業(yè),而作為一種新型材料,其使用領(lǐng)域更是已遠(yuǎn)遠(yuǎn)超越上述三種材料。

1、家居裝飾飾面材料行業(yè)概況

(1)行業(yè)發(fā)展概況

①家居裝飾飾面材料介紹及分類(lèi)

常見(jiàn)的家居裝飾飾面材料主要包括實(shí)木(俗稱(chēng)貼木皮)、三聚氰胺紙(俗稱(chēng)貼紙)、聚脂漆面(俗稱(chēng)烤漆)以及 pvc、 PP 等高分子復(fù)合材料,可應(yīng)用于家具、音響、裝飾、免漆板、免漆門(mén)、廚柜、建材、天花板等,以及居室內(nèi)墻和吊頂?shù)难b飾。其中:實(shí)木飾面使用天然木皮,主要用于高檔家具產(chǎn)品,價(jià)格較高,比較難保養(yǎng),飾面的耐磨性耐高溫性防水性相對(duì)較差,而且難以實(shí)現(xiàn)工業(yè)化大規(guī)模生產(chǎn);三聚氰胺紙是一種素色原紙或印刷裝飾紙經(jīng)浸漬氨基樹(shù)脂(三聚氰胺甲醛樹(shù)脂)并干燥到一定程度的膠紙,經(jīng)熱壓可與人造板基材膠合,目前普遍用于板式家具的飾面裝飾。但三聚氰胺紙只能應(yīng)用于平貼工藝,對(duì)其使用范圍有很大的限制,且防潮性、防火性、耐用性較差;烤漆是在打磨到一定粗糙程度的基材上(通常是高密度板材),噴上若干層油漆。并經(jīng)高溫烘烤定型。其優(yōu)點(diǎn)在于色澤鮮艷,防潮性、耐污性較好;缺點(diǎn)是耐刮性、環(huán)保性能較差, VOC 含量較高,而且由于制作工期較長(zhǎng),不能滿(mǎn)足現(xiàn)代定制家具的大規(guī)模、批量化生產(chǎn)需要,不同批次的產(chǎn)品可能存在色差較大的問(wèn)題;PVC、 PP 等材質(zhì)的高分子復(fù)合飾面材料,質(zhì)量輕、隔熱、保溫、防潮、阻燃、耐酸堿、抗腐蝕;耐磨耐刮、耐候性較好;表面光滑、色澤鮮艷、極富裝飾性,裝飾應(yīng)用面較廣。因此, PVC、 PP 材質(zhì)已成為家居裝飾中應(yīng)用最為廣泛的飾面材料之一。

②高分子復(fù)合飾面材料發(fā)展概況

以高分子合成樹(shù)脂為基材的飾面材料在國(guó)外開(kāi)發(fā)時(shí)間大約是在 60 年代, 日本、美國(guó)等國(guó)家和我國(guó)的香港、臺(tái)灣先后生產(chǎn)并使用; 80-90 年代,我國(guó)開(kāi)始陸續(xù)引進(jìn)日本、美國(guó)的生產(chǎn)設(shè)備,以廣東省的中山、佛山、深圳等地為主。但在相當(dāng)長(zhǎng)的一段時(shí)間內(nèi),國(guó)內(nèi)市場(chǎng)一直被技術(shù)領(lǐng)先的歐美企業(yè)所占據(jù)。進(jìn)入 20 世紀(jì) 90 年代,由于木材的短缺,國(guó)際市場(chǎng)上木制家具的地位已逐步讓位于膠合板、纖維板等人造板家具。全球木質(zhì)家具中實(shí)木家具約占 10%,人造板家具也即板式家具約占 90%,主要是膠合板、刨花板、中密度纖維板、細(xì)木工板、纖維板等等;以人造板為主要材料的板式定制家具和室內(nèi)裝飾行業(yè)的快速發(fā)展,復(fù)合飾面材料的需求量迅速增加。部分國(guó)內(nèi)企業(yè)借鑒國(guó)外同行業(yè)的研發(fā)、生產(chǎn)、管理及市場(chǎng)營(yíng)銷(xiāo)等方面的先進(jìn)經(jīng)驗(yàn), 逐步發(fā)展與壯大, 打破了外國(guó)公司市場(chǎng)壟斷的局面。

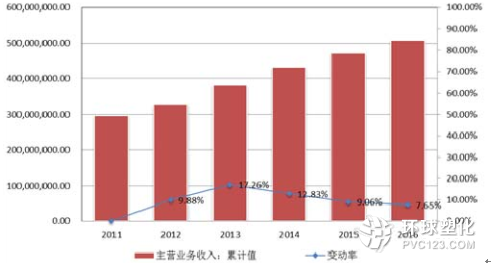

進(jìn)入 21 世紀(jì)以來(lái),中國(guó)居民可支配收入增加、城市化進(jìn)程加快,為板式定制家具制造業(yè)和室內(nèi)裝飾行業(yè)提供了良好的發(fā)展條件。經(jīng)過(guò)多年的發(fā)展,我國(guó)家具行業(yè)已經(jīng)形成了一定的產(chǎn)業(yè)規(guī)模, 行業(yè)內(nèi)大部分企業(yè)已經(jīng)實(shí)現(xiàn)了自動(dòng)化或半自動(dòng)化制造,生產(chǎn)工藝更加成熟,并出現(xiàn)了索菲亞、歐派、尚品宅配、好萊客等具有國(guó)際先進(jìn)水平的板式定制家具龍頭企業(yè)以及天安新材、好奇裝飾等家具配套企業(yè)。我國(guó)家具企業(yè)在國(guó)際家具市場(chǎng)的地位正日漸提高,并逐步成為支撐國(guó)民經(jīng)濟(jì)、豐富國(guó)民生活的重要產(chǎn)業(yè)之一。根據(jù)國(guó)家統(tǒng)計(jì)局的統(tǒng)計(jì),近年來(lái)我國(guó)規(guī)模以上家具制造業(yè)的主營(yíng)業(yè)務(wù)收入值繼續(xù)保持較快增長(zhǎng)。

2011-2016 年我國(guó)規(guī)模以上家具制造業(yè)主營(yíng)業(yè)務(wù)收入情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

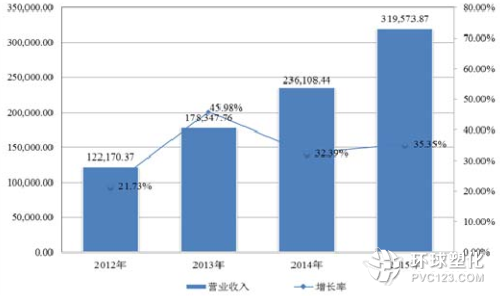

近年來(lái),隨著人民生活水平的提高,一方面家具作為消費(fèi)品獲得了穩(wěn)步增長(zhǎng),另一方面,人們對(duì)家具的個(gè)性化需求日益凸顯,定制家具獲得了更加快速的增長(zhǎng),從櫥柜、衣柜、木門(mén)等多品類(lèi)家具定制,發(fā)展到全屋家具定制。新型的定制家具龍頭企業(yè)抓住這一發(fā)展契機(jī),在各自的領(lǐng)域各自樹(shù)立了自身的比較優(yōu)勢(shì);如索菲亞的定制衣柜,尚品宅配的專(zhuān)業(yè)化定制家具,近年來(lái)都獲得了巨大的發(fā)展,以索菲亞為例, 2012-2015 年度,其收入復(fù)合增長(zhǎng)率為 37.78%。而定制化的家具往往需要適應(yīng)性強(qiáng)的家居裝飾飾面材料與之配套,高分子復(fù)合飾面材料也隨之獲得了較快的發(fā)展。

2012-2015年定制家具企業(yè)營(yíng)業(yè)收入情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

近年來(lái),高分子合成樹(shù)脂的共混改性、浸漬加工、壓延、印刷、表面處理、包覆、真空吸塑等技術(shù)的快速發(fā)展和應(yīng)用,生產(chǎn)技術(shù)水平和質(zhì)量快速提升,對(duì)家居裝飾飾面材料產(chǎn)業(yè)的發(fā)展產(chǎn)生了較大的推動(dòng)作用。

(2)行業(yè)未來(lái)發(fā)展趨勢(shì)

①綠色環(huán)保成為未來(lái)發(fā)展的基本要求

伴隨資源環(huán)境承載壓力的凸顯和人們對(duì)健康關(guān)注度的提升, 消費(fèi)者越來(lái)越關(guān)注家具、室內(nèi)裝飾的“二次污染”問(wèn)題,綠色環(huán)保成為行業(yè)發(fā)展的趨勢(shì)。揮發(fā)性有機(jī)化合物(VOC)對(duì)人體健康有巨大影響。當(dāng)居室中的 VOC 達(dá)到一定濃度時(shí),短時(shí)間內(nèi)人們會(huì)感到頭痛、惡心、嘔吐、乏力等,嚴(yán)重時(shí)會(huì)出現(xiàn)抽搐、昏迷,并會(huì)傷害到人的肝臟、腎臟、大腦和神經(jīng)系統(tǒng),造成記憶力減退等嚴(yán)重后果。家庭裝飾裝修過(guò)程中使用的涂料就是室內(nèi) VOC 的主要來(lái)源之一,所以各國(guó)都對(duì)涂料等裝飾裝修材料中的 VOC 含量作出了限制。歐盟、美國(guó)、日本等國(guó)家和地區(qū)已出臺(tái)環(huán)保法規(guī),對(duì)裝飾材料的有害物質(zhì)含量等環(huán)保指標(biāo)均提出明確要求。我國(guó)國(guó)家質(zhì)檢總局、國(guó)家標(biāo)準(zhǔn)化管理委員會(huì)已于 2002 年 7 月 1 日修訂了《室內(nèi)裝飾裝修材料人造板及其制品中甲醛釋放限量》等 10 項(xiàng)關(guān)于室內(nèi)裝飾裝修材料有害物質(zhì)的國(guó)家標(biāo)準(zhǔn)。這 10 項(xiàng)標(biāo)準(zhǔn)對(duì)室內(nèi)裝飾裝修材料中揮發(fā)性有機(jī)化合物(VOC)、可溶性重金屬等有害元素的限量指標(biāo)均有著嚴(yán)格的要求。隨著人們對(duì)家居裝飾的環(huán)保性能越來(lái)越重視以及國(guó)家相關(guān)規(guī)定的頒布實(shí)施, 綠色環(huán)保和安全性將成為飾面材料行業(yè)未來(lái)發(fā)展的基本要求。

②個(gè)性化和時(shí)尚美觀性的要求提高

隨著人們生活水平的提高,消費(fèi)者日益關(guān)注時(shí)尚、追求新穎、崇尚個(gè)性,家居裝飾從最基本的實(shí)用性需求逐步過(guò)渡到包括個(gè)性化、時(shí)尚美觀性在內(nèi)的綜合需求,對(duì)家居裝飾飾面材料也進(jìn)一步提出了時(shí)尚性的要求。以本公司為例,經(jīng)過(guò)多年研發(fā)和積累,開(kāi)發(fā)出木紋、石紋和動(dòng)物紋理等系列產(chǎn)品,能夠較好地滿(mǎn)足下游客戶(hù)的需求。2014 年,本公司繼續(xù)貫徹時(shí)尚、高品質(zhì)的差異化競(jìng)爭(zhēng)策略,將創(chuàng)意風(fēng)格設(shè)計(jì)理念與產(chǎn)品技術(shù)相結(jié)合,推出了以“博瑅”系列為代表的高端產(chǎn)品。公司通過(guò)與客戶(hù)共同進(jìn)行產(chǎn)品研發(fā)和設(shè)計(jì),向客戶(hù)提供多種風(fēng)格的飾面材料備選方案,與客戶(hù)共同提煉潮流時(shí)尚元素, 致力于引領(lǐng)潮流趨勢(shì)。

③快速、高效的生產(chǎn)加工要求提高

與高分子復(fù)合飾面材料比較,烤漆需要有多次上漆、晾曬等繁復(fù)的加工過(guò)程,制作工期較長(zhǎng),難以滿(mǎn)足目前定制家具批量化、大規(guī)模、工業(yè)化、穩(wěn)定性的生產(chǎn)需求;而高分子復(fù)合飾面材料、三聚氰胺紙用于家具的包覆、吸塑,加工周期相較短,產(chǎn)品質(zhì)量穩(wěn)定性較高,可以滿(mǎn)足下游客戶(hù)工業(yè)化、大規(guī)模快速生產(chǎn)的要求。因此,未來(lái)高分子復(fù)合飾面材料、三聚氰胺紙?jiān)诙ㄖ瓢迨郊揖咭约笆覂?nèi)裝飾中的使用將會(huì)越來(lái)越多。

④裝飾飾面材料企業(yè)與定制家具企業(yè)的合作將更加緊密

面對(duì)瞬息萬(wàn)變的市場(chǎng)形勢(shì),家具企業(yè)需要快速滿(mǎn)足客戶(hù)的個(gè)性化需求。為保證響應(yīng)速度和產(chǎn)品質(zhì)量, 領(lǐng)先的定制家具企業(yè)往往通過(guò)嚴(yán)格的質(zhì)量控制和供應(yīng)商篩選環(huán)節(jié)確定固定的合作伙伴,要求其具備多品種、多批次、定制化的生產(chǎn)經(jīng)營(yíng)能力;甚而要求飾面材料供應(yīng)商提供前瞻性的研究、美觀的設(shè)計(jì)和一體化的解決方案。因此, 飾面材料供應(yīng)商能否獲得下游大型家具企業(yè)的青睞, 建立長(zhǎng)期緊密的合作關(guān)系,在很大程度上成為其競(jìng)爭(zhēng)成敗的關(guān)鍵所在。

⑤新材料、新技術(shù)的運(yùn)用

全球范圍內(nèi)的科學(xué)技術(shù)日新月異, 各種新技術(shù)正通過(guò)不同的方式影響著家居裝飾飾面材料的發(fā)展。通過(guò)高分子復(fù)合材料的功能化、生態(tài)化,可以提高其阻燃性、耐候耐刮性,以及實(shí)現(xiàn)降低 VOC 含量等綠色環(huán)保要求,市場(chǎng)潛力巨大;另外研制或開(kāi)發(fā)高性能、低成本的新型高分子復(fù)合材料將也是未來(lái)行業(yè)重點(diǎn)研發(fā)的方向。

2、汽車(chē)內(nèi)飾飾面材料行業(yè)概況

(1)行業(yè)發(fā)展概況

①汽車(chē)工業(yè)發(fā)展概況

近年來(lái),全球汽車(chē)產(chǎn)量變化幅度較大。受到全球經(jīng)濟(jì)危機(jī)的影響,全球汽車(chē)產(chǎn)業(yè)在經(jīng)歷了穩(wěn)定增長(zhǎng)后, 2008 年首次出現(xiàn)負(fù)增長(zhǎng), 2009 年全球汽車(chē)產(chǎn)量更是急劇下降,僅為 6,179 萬(wàn)輛,同比減少 12.4%。 2010 年,受到中國(guó)、印度等新興汽車(chē)市場(chǎng)的利好影響,全球汽車(chē)總產(chǎn)量達(dá)到 7,770 萬(wàn)輛,同比增長(zhǎng) 25.9%。

2011 年,新興市場(chǎng)迅猛的增長(zhǎng)勢(shì)頭降溫,但歐美發(fā)達(dá)國(guó)家汽車(chē)市場(chǎng)有所恢復(fù),全年汽車(chē)總產(chǎn)量實(shí)現(xiàn)了 3.10%的增長(zhǎng)。 2012 年,全球汽車(chē)產(chǎn)量增幅達(dá)到 5.30%, 2013 年,全球汽車(chē)產(chǎn)量增幅達(dá)到 3.60%,呈現(xiàn)穩(wěn)定增長(zhǎng)的局面。 2014 年度、 2015 年度,全球汽車(chē)產(chǎn)量持續(xù)增長(zhǎng), 2015 年度突破了 9,000 萬(wàn)輛。

未來(lái)相當(dāng)長(zhǎng)一段時(shí)期內(nèi),汽車(chē)工業(yè)將依然是世界主要汽車(chē)生產(chǎn)國(guó)的支柱產(chǎn)業(yè)。隨著全球經(jīng)濟(jì)一體化及產(chǎn)業(yè)分工專(zhuān)業(yè)化,以中國(guó)、巴西和印度為代表的新興國(guó)家汽車(chē)產(chǎn)業(yè)發(fā)展迅速,在全球汽車(chē)市場(chǎng)格局中的市場(chǎng)地位得到逐步提升。由于新興市場(chǎng)汽車(chē)需求量的快速增長(zhǎng), 國(guó)際汽車(chē)巨頭以及本土整車(chē)企業(yè)紛紛加大在新興市場(chǎng)的產(chǎn)能投入, 2013 年中國(guó)汽車(chē)產(chǎn)銷(xiāo)量超過(guò)了 2,100 萬(wàn)輛(數(shù)據(jù)來(lái)源:中國(guó)汽車(chē)工業(yè)協(xié)會(huì)),連續(xù)多年位居全球首位。印度、巴西、俄羅斯等國(guó)家近年來(lái)也同樣發(fā)展迅速。新興市場(chǎng)的特點(diǎn)是人均汽車(chē)保有量低、潛在需求量大,因此仍是未來(lái)世界汽車(chē)業(yè)最有潛力的市場(chǎng)。隨著全球分工體系的確立和汽車(chē)制造產(chǎn)業(yè)的轉(zhuǎn)移, 我國(guó)汽車(chē)工業(yè)把握住這一歷史機(jī)遇并實(shí)現(xiàn)跨越式的發(fā)展,現(xiàn)已成為全球汽車(chē)工業(yè)體系的重要組成部分,并逐步完成由汽車(chē)生產(chǎn)大國(guó)向產(chǎn)業(yè)強(qiáng)國(guó)的角色轉(zhuǎn)變。

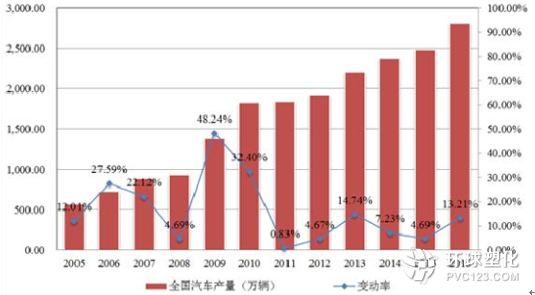

2010 年,在全球經(jīng)濟(jì)逐漸回暖復(fù)蘇、國(guó)內(nèi)經(jīng)濟(jì)發(fā)展勢(shì)頭強(qiáng)勁、汽車(chē)消費(fèi)鼓勵(lì)政策等多重因素的共同作用下,我國(guó)汽車(chē)產(chǎn)銷(xiāo)總量均超過(guò) 1,800 萬(wàn)輛,創(chuàng)歷史新高。 2011-2012 年,由于受到宏觀經(jīng)濟(jì)增長(zhǎng)放緩、城市緩解交通擁堵措施以及消費(fèi)鼓勵(lì)政策退出的影響,國(guó)內(nèi)汽車(chē)產(chǎn)銷(xiāo)增速有所回落,但仍保持增長(zhǎng)。 2013 年,國(guó)內(nèi)汽車(chē)?yán)塾?jì)產(chǎn)銷(xiāo)量分別為 2,212 萬(wàn)輛、 2,198 萬(wàn)輛,同比增長(zhǎng) 14.8%、 13.9%。 2014 年,受經(jīng)濟(jì)增速放緩影響,汽車(chē)銷(xiāo)量增速有所回落,但仍實(shí)現(xiàn)同比增長(zhǎng) 6.86%,汽車(chē)產(chǎn)銷(xiāo)量連續(xù) 6 年蟬聯(lián)全球第一,銷(xiāo)售量達(dá)到2,349 萬(wàn)輛。 2015 年,我國(guó)汽車(chē)產(chǎn)量超過(guò) 2450 萬(wàn)輛,創(chuàng)全球歷史新高。 2016 年我國(guó)汽車(chē)產(chǎn)銷(xiāo)繼續(xù)創(chuàng)歷史新高,全年產(chǎn)銷(xiāo)量分別為 2,811.9 萬(wàn)輛和 2,802.8 萬(wàn)輛。

1995-2016 年全國(guó)汽車(chē)生產(chǎn)總量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

汽車(chē)主要分為乘用車(chē)和商用車(chē)。按照發(fā)達(dá)國(guó)家的歷史經(jīng)驗(yàn)來(lái)看,乘用車(chē)的普及一般經(jīng)歷兩個(gè)階段:第一階段為快速普及期,大約歷時(shí) 10 年,為行業(yè)高增長(zhǎng)期,主要實(shí)現(xiàn)了乘用車(chē)在一二線城市的普及,乘用車(chē)銷(xiāo)售往往能達(dá)到兩位數(shù)的年均增長(zhǎng);第二階段為滲透蔓延期,周期也是 10 年左右,乘用車(chē)增速將下降至 10%左右,表現(xiàn)為三四線城市的新增購(gòu)置需求及一二線城市的置換需求。 從我國(guó)當(dāng)前的狀況來(lái)看,經(jīng)過(guò) 2000-2010 年的高速增長(zhǎng)期之后,自 2012 年起,我國(guó)乘用車(chē)的普及已經(jīng)步入第二階段。從長(zhǎng)期潛力來(lái)看,日本、韓國(guó)、德國(guó)乘用車(chē)行業(yè)的普及直到千人保有量達(dá)到400 輛后才開(kāi)始大幅放緩,而我國(guó) 2014 年的千人保有量?jī)H有 88 輛左右,廣大的農(nóng)村市場(chǎng)和西部地區(qū)保有量更低。因此,我國(guó)乘用車(chē)行業(yè)未來(lái)仍然具備廣闊的發(fā)展空間。

②汽車(chē)零部件行業(yè)發(fā)展情況

近年來(lái),我國(guó)汽車(chē)零部件行業(yè)正在進(jìn)入快速上升通道。尤其是 2010 年以來(lái),下游整車(chē)市場(chǎng)的旺盛消費(fèi)需求驅(qū)動(dòng)國(guó)內(nèi)零部件行業(yè)實(shí)現(xiàn)較快發(fā)展。在全球經(jīng)濟(jì)一體化的背景下,國(guó)際整車(chē)廠商基于優(yōu)化產(chǎn)業(yè)鏈、控制生產(chǎn)成本的目的,紛紛推行整車(chē)制造的全球分工協(xié)作戰(zhàn)略和汽車(chē)零部件的全球采購(gòu)戰(zhàn)略,將部分研發(fā)、設(shè)計(jì)、采購(gòu)、銷(xiāo)售和售后服務(wù)環(huán)節(jié)轉(zhuǎn)移至中國(guó)等制造成本相對(duì)較低的發(fā)展中國(guó)家。在產(chǎn)業(yè)轉(zhuǎn)移的背景下,經(jīng)過(guò)激烈的市場(chǎng)競(jìng)爭(zhēng)及技術(shù)的引進(jìn)和自主研發(fā),國(guó)內(nèi)汽車(chē)零部件產(chǎn)業(yè)的制造水平正逐步得到全球廠商的認(rèn)可, 來(lái)自全球整車(chē)廠商的訂單也出現(xiàn)大幅上升的趨勢(shì)。未來(lái) 5-10 年內(nèi),中國(guó)將不僅為國(guó)內(nèi)整車(chē)廠商提供配套,而且還將為全球整車(chē)行業(yè)輸送汽車(chē)零部件,并有望成為世界汽車(chē)零部件集散地。近年來(lái),隨著汽車(chē)市場(chǎng)規(guī)模不斷擴(kuò)大,市場(chǎng)競(jìng)爭(zhēng)加劇,國(guó)內(nèi)汽車(chē)零部件企業(yè)不斷加大投入提高自主研發(fā)、技術(shù)創(chuàng)新與海外市場(chǎng)開(kāi)拓能力,產(chǎn)品競(jìng)爭(zhēng)力不斷增強(qiáng);加之傳統(tǒng)的成本和價(jià)格優(yōu)勢(shì),國(guó)內(nèi)汽車(chē)零部件企業(yè)在國(guó)際市場(chǎng)地位不斷提升,上述因素推動(dòng)了我國(guó)汽車(chē)零部件行業(yè)持續(xù)快速增長(zhǎng)。 全球整車(chē)廠商對(duì)國(guó)內(nèi)汽車(chē)零部件采購(gòu)?fù)緩降那嗖A,國(guó)家頒布的多項(xiàng)產(chǎn)業(yè)扶持政策對(duì)提升零部件企業(yè)競(jìng)爭(zhēng)力的支持,為我國(guó)汽車(chē)零部件行業(yè)的發(fā)展帶來(lái)難得的發(fā)展機(jī)遇, 我國(guó)汽車(chē)零部件產(chǎn)業(yè)將迎來(lái)新一輪的發(fā)展高峰期。

③汽車(chē)內(nèi)飾及飾面材料介紹

隨著科學(xué)技術(shù)與生活水平的不斷提高,汽車(chē)已不僅僅是一種代步工具,更代表了人們出行時(shí)的生活模式與態(tài)度。汽車(chē)內(nèi)飾系統(tǒng)是汽車(chē)車(chē)身的重要組成部分,而汽車(chē)內(nèi)飾由于與汽車(chē)使用人員直接接觸, 其質(zhì)量與檔次逐漸成為影響消費(fèi)者選購(gòu)車(chē)型的重要決定因素之一;環(huán)保、舒適美觀的汽車(chē)內(nèi)飾是消費(fèi)者選擇的趨勢(shì)。汽車(chē)內(nèi)飾范圍較廣,主要由座椅、儀表板、門(mén)板、頂棚、遮陽(yáng)板、門(mén)板扶手、排檔罩、遮物簾等組成。目前汽車(chē)內(nèi)飾面料主要包括真皮、紡織布以及 PVC、 TPU等高分子復(fù)合材料。真皮的優(yōu)點(diǎn)在于觸感、外觀檔次較高、透氣性較好,缺點(diǎn)在于價(jià)格昂貴,而且生產(chǎn)過(guò)程不環(huán)保;紡織面料具有透氣性好,抗老化性好、成本低廉等優(yōu)勢(shì), 缺點(diǎn)在于耐污性、 觸感較差。 隨著近年來(lái)高分子樹(shù)脂改性技術(shù)的不斷發(fā)展,高分子復(fù)合飾面材料的耐候性、阻燃性等各方面性能均不斷改善,在中高端車(chē)型的應(yīng)用方面日益普及。此外,熱塑性聚烯烴類(lèi)(TPO)材料近年來(lái)在發(fā)達(dá)國(guó)家作為汽車(chē)內(nèi)飾飾面材料被越來(lái)越多地使用。 TPO 是一種高性能聚烯烴產(chǎn)品,在常溫下成橡膠彈性,具有密度小、彎曲大、低溫抗沖擊性能高、易加工、可循環(huán)使用等特點(diǎn),能大大減少消耗;低 VOC、低氣味、低揮發(fā);另外,由于 TPO 材質(zhì)的密度為 0.9~1.0 之間,比其他材料要低 0.25 以上,所以采用 TPO 汽車(chē)內(nèi)飾材料可有效地降低整車(chē)重量,達(dá)到輕量化的目的,有利于降低汽車(chē)行駛油耗和排放。

(2)行業(yè)技術(shù)水平特點(diǎn)及未來(lái)發(fā)展趨勢(shì)

與家居裝飾飾面材料相比,由于汽車(chē)內(nèi)部空間狹窄,且為封閉空間,與消費(fèi)者身體直接接觸,因此,汽車(chē)內(nèi)飾飾面材料的氣味、 VOC 含量以及外觀、手感要求更高;而且,由于汽車(chē)可能長(zhǎng)時(shí)間受到陽(yáng)光照射、高低溫度差異大,使用環(huán)境惡劣,對(duì)飾面材料的耐溫性、耐候性、阻燃性、耐磨性等性能要求也比較嚴(yán)格:

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

基于行業(yè)發(fā)展和市場(chǎng)需求,總體而言,未來(lái)高分子復(fù)合內(nèi)飾面料將朝著健康環(huán)保、品質(zhì)提升、成本平衡及個(gè)性定制的趨勢(shì)發(fā)展:①健康環(huán)保:材料無(wú)害性、與環(huán)境的相容性;要求不含多環(huán)芳烴等禁用物質(zhì),更低的氣味等級(jí)和 VOC 含量;②功能、品質(zhì)提升:提升耐污性、耐候性、耐刮性、耐高低溫等性能,減小成霧性;對(duì)內(nèi)飾材料整體美感、舒適感的需求,包括光澤、花紋與整車(chē)設(shè)計(jì)相協(xié)調(diào),手感更柔軟、觸感更舒適;③成本平衡:在汽車(chē)普及率不斷提高的過(guò)程中,需要開(kāi)發(fā)出高性?xún)r(jià)比的飾面材料,在嚴(yán)格控制成本的基礎(chǔ)上保持高品質(zhì)要求;④個(gè)性化定制:根據(jù)消費(fèi)者的要求進(jìn)行個(gè)性化定制。

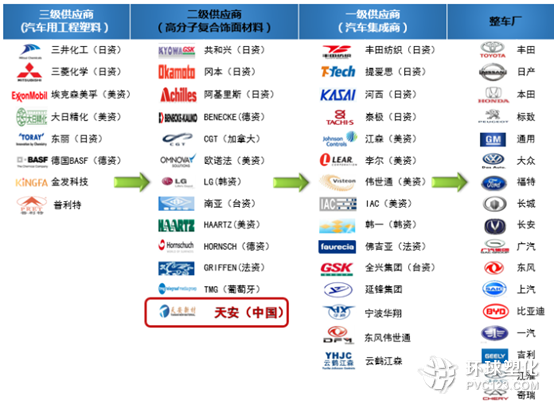

(3)行業(yè)競(jìng)爭(zhēng)格局

汽車(chē)零部件供應(yīng)體系(高分子復(fù)合內(nèi)飾面料)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

汽車(chē)生產(chǎn)供應(yīng)體系普遍采取多級(jí)供應(yīng)商的直銷(xiāo)模式。 高分子復(fù)合內(nèi)飾面料生產(chǎn)企業(yè)一般屬于二級(jí)供應(yīng)商,產(chǎn)品直接銷(xiāo)售給一級(jí)集成供應(yīng)商,由該一級(jí)供應(yīng)商集成后再銷(xiāo)售給整車(chē)廠。目前日、德、美、韓等跨國(guó)汽車(chē)巨頭占據(jù)了汽車(chē)消費(fèi)市場(chǎng)的主要份額,由于其固有的供應(yīng)體系格局, 國(guó)內(nèi)高分子復(fù)合汽車(chē)內(nèi)飾面料產(chǎn)品市場(chǎng)也主要被與之相配套的跨國(guó)企業(yè)所占據(jù),內(nèi)資企業(yè)鮮有涉足。日系三大汽車(chē)品牌(豐田、本田、日產(chǎn))的主要供應(yīng)商分別是日本共和、岡本以及阿基里斯;德國(guó)汽車(chē)內(nèi)飾飾面材料的主要供應(yīng)商則主要包括德國(guó)的Benecke-Kaliko(貝內(nèi)克-卡里科)、 Hornsche(宏舒赫)等企業(yè);此外,如加拿大CGT(加通)、 LG 化學(xué)也分別擁有自己的固定客戶(hù)群體。出于降低成本、提高汽車(chē)零部件國(guó)產(chǎn)化率的需求,上述高分子復(fù)合汽車(chē)內(nèi)飾面料跨國(guó)企業(yè)紛紛在華設(shè)立生產(chǎn)基地,如共和興塑膠(廊坊)有限公司、昆山阿基里斯人造皮有限公司、貝內(nèi)克-長(zhǎng)順汽車(chē)內(nèi)飾材料(張家港)有限公司等。由于其產(chǎn)品性能、技術(shù)研發(fā)上具有的先發(fā)優(yōu)勢(shì),國(guó)內(nèi)自主汽車(chē)品牌也大多從上述跨國(guó)企業(yè)的國(guó)內(nèi)生產(chǎn)基地采購(gòu)內(nèi)飾面料。近年來(lái), 包括本公司在內(nèi)的少數(shù)內(nèi)資企業(yè)逐漸通過(guò)自身研發(fā)和技術(shù)積累打破了跨國(guó)企業(yè)對(duì)技術(shù)和市場(chǎng)的壟斷, 開(kāi)始切入國(guó)內(nèi)外各大型汽車(chē)生產(chǎn)商的汽車(chē)內(nèi)飾面料供應(yīng)體系,并逐漸站穩(wěn)腳跟。由于內(nèi)資企業(yè)產(chǎn)品性能與跨國(guó)企業(yè)相似,其性?xún)r(jià)比優(yōu)勢(shì)受到了市場(chǎng)的青睞,成長(zhǎng)比較迅速。但總體而言,目前國(guó)內(nèi)從事汽車(chē)內(nèi)飾飾面材料生產(chǎn)的民族品牌企業(yè),擁有自主材料研發(fā)生產(chǎn)技術(shù)能力的數(shù)量并不多。

3、薄膜行業(yè)

我國(guó)塑料薄膜的產(chǎn)量約占塑料制品總產(chǎn)量的 20%, 是塑料制品中產(chǎn)量增長(zhǎng)較快的類(lèi)別之一。隨著我國(guó)包裝、農(nóng)業(yè)等領(lǐng)域?qū)λ芰媳∧さ男枨罅坎粩嘣黾樱涫袌?chǎng)前景十分廣闊。塑料薄膜工業(yè)上的生產(chǎn)方法有擠出法和壓延法,其中擠出法又分為擠出吹膜、擠出流延、擠出拉伸等,目前擠出法應(yīng)用較為廣泛,尤其是對(duì)于聚烯烴薄膜的加工,而壓延法主要用于聚氯乙烯薄膜的生產(chǎn)。近年來(lái)中國(guó)塑料薄膜行業(yè)正處于一個(gè)蓬勃發(fā)展的階段, 國(guó)內(nèi)塑料薄膜的產(chǎn)銷(xiāo)量每年均保持增長(zhǎng)態(tài)勢(shì)。而且隨著各種新材料、新設(shè)備和新工藝不斷地涌現(xiàn),將促使中國(guó)的塑料薄膜朝著品種無(wú)害化、多樣化、專(zhuān)用化以及具備多功能的復(fù)合膜方向發(fā)展。

4、人造革

人造革應(yīng)用非常廣泛,按用途可分為:球革、鞋革、家具革、服裝革、箱包革、工業(yè)配件、包裝等。目前,由于動(dòng)物保護(hù)主義日盛、真皮制革工業(yè)嚴(yán)重的環(huán)境污染問(wèn)題及其制品價(jià)格昂貴,人造革作為真皮的替代品,已成為當(dāng)今市場(chǎng)主流的制革材料。隨著科學(xué)技術(shù)的不斷發(fā)展,新材料、新工藝的開(kāi)發(fā)應(yīng)用,人造革應(yīng)用的廣度將會(huì)進(jìn)一步拓展,深度也會(huì)得到增強(qiáng)。由于國(guó)內(nèi)人造革生產(chǎn)企業(yè)數(shù)量較多,競(jìng)爭(zhēng)比較激烈,行業(yè)利潤(rùn)率水平不高,對(duì)行業(yè)內(nèi)大多數(shù)中小規(guī)模的企業(yè)而言,開(kāi)發(fā)新材料新技術(shù)、謀求產(chǎn)品應(yīng)用的轉(zhuǎn)型升級(jí)、進(jìn)入利潤(rùn)率相對(duì)較高的行業(yè)應(yīng)用是人造革企業(yè)的必然發(fā)展方向。

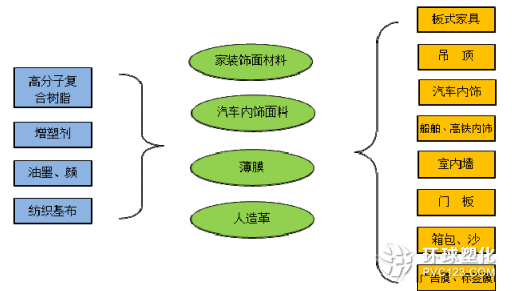

5、上下游行業(yè)的發(fā)展?fàn)顩r、與本行業(yè)的關(guān)聯(lián)關(guān)系及其影響

產(chǎn)品與上下游行業(yè)的關(guān)系

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

原材料的狀況大體類(lèi)似:供應(yīng)較為充足,價(jià)格則受原油價(jià)格影響而波動(dòng)。以公司用量最大的 PVC 樹(shù)脂為例,國(guó)內(nèi) PVC 樹(shù)脂供應(yīng)充足,價(jià)格比較透明,報(bào)告期內(nèi)波動(dòng)明顯,具體情況如下圖所示:

聚氯乙烯價(jià)格走勢(shì)圖

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

隨著城鎮(zhèn)化進(jìn)程的不斷加快、居民可支配收入的持續(xù)增長(zhǎng),板式家具、室內(nèi)裝飾行業(yè)、汽車(chē)行業(yè)需求持續(xù)快速增長(zhǎng),從而帶動(dòng)飾面材料行業(yè)的持續(xù)快速發(fā)展。

")

取你的客戶(hù)")

球號(hào)")

,大易有塑以小組第一晉級(jí)國(guó)字號(hào)決賽")