PTA主要被下游的聚酯企業所消費,用于生產滌綸長絲、滌綸短纖和聚酯切片。我國的聚酯生產企業數量較多,技術裝備水平高,具有較強的競爭力。

聚酯企業主要有三個特點:一是主要通過合同貨的方式采購原料PTA,現貨采購主要起到調節采購成本的作用。二是企業產品差異不大,迫使企業貼近市場價格銷售產品,企業的產品庫存低,銷售周轉快。三是采購成本控制是核心。聚酯企業的原料采購成本占產品價值的90%以上,尤其是PTA成本占比很高,企業經營的好壞直接與采購成本相關。一般來說,PTA采購所創造的成本優勢占企業利潤的70%以上。受PTA價格波動幅度較大的影響,聚酯企業規避原料價格波動風險的內在需求比較強烈。

一、PTA消費企業基本情況

(一)PTA消費企業總體情況

我國是PTA消費第一大國,全球大約有三分之一的PTA在中國消費。據統計,2001年,我國PTA的表觀消費量為547.1萬噸;2008年,我國PTA的表觀消費量達到1526.7萬噸,較2001年增長了279%。2001年到2008年期間,PTA表觀消費量的年均增長率為39.9%。

注:表觀消費量=產量+進口量-出口量。資料來源:中國化纖信息網

(二)PTA消費企業經營特點及風險分析

聚酯企業主要有三個特點:

一是主要通過合同貨的方式采購原料PTA,現貨采購主要起到調節采購成本的作用。PTA產業鏈下游企業為了維持生產的原料供給,當企業預期到PTA價格會上漲,企業一般會超量備貨,以此來規避原料價格大幅波動的風險。但企業面對這種波動行情的經營行為也增加了企業經營的風險。一般來說,聚酯行業“怕跌不怕漲”。如果PTA價格上漲,成本還可以向下游轉嫁;一旦PTA價格下跌,聚酯下游產品也會下跌,企業的原料和產品庫存風險就非常突出。

二是企業產品差異不大,迫使企業貼近市場價格銷售產品,企業的產品庫存低,銷售周轉快。聚酯企業的經營模式是批量采購原料,同時為了穩定客戶關系和保持市場份額,每天都必須按市價持續穩定銷售產品。這樣一來,PTA價格如何變動,對企業來說至關重要。“在PTA價格劇烈波動時,許多企業形容自己是驚濤駭浪中顛簸的一條小船。” 南華期貨區域總經理朱堅描述說。

三是采購成本控制是核心。聚酯企業的原料采購成本占產品價值的90%以上,尤其是PTA成本占比很高,企業經營的好壞直接與采購成本相關。

以2009年10月份的市場價格為例,PTA現貨市場的月度均價為7079.4元/噸,乙二醇的現貨市場均價為5958.24元/噸,半光切片的現貨市場均價為8600元/噸,儀征化纖滌綸短纖的現貨市場均價為8801元/噸,浙江地區長絲POY的現貨市場均價為9379元/噸。照此計算,原料成本占半光切片市場平均銷售價格的95%,其中,PTA成本占71%,乙二醇成本占24%;原料成本占滌綸短纖市場平均銷售價格的93%,其中,PTA成本占70%,乙二醇成本占23%;原料成本占長絲POY市場平均銷售價格的87%,其中,PTA成本占65%,乙二醇成本占22%。

數據來源:中國化纖信息網。

據了解,企業的經營主要是靠原料采購成本的控制來獲取利潤。原料采購最為關鍵,銷售因素占第二位,生產管理最不重要。據該企業的相關人士講,大約有85%的利潤來自于PTA原料采購的成本控制。換言之,如果PTA原料采購的時機和數量把握得好,在低價大量采購,企業的生產才能賺錢;相反,如果在高價采購的原料較多,企業生產就面臨虧損的風險。

總之,由于原料成本,尤其是PTA原料成本占比很高,再加上原料價格波動幅度較大,因此,化纖企業規避原料波動風險的需求比較強烈。

二、PTA消費企業利用期貨指導生產經營,規避市場風險

有了PTA期貨以后,許多PTA消費企業通過靈活運用期貨市場,一改過去生產經營“謀事在人、成事在天”的無奈狀況,轉而實現期、現貨市場同步經營、相互保障,有效縮小或封閉了風險敞口。

(一)利用期貨價格發現功能,為企業經營添“法寶”

以前沒有PTA期貨時,很多化纖企業采購原料經常是領導一拍腦袋就做出決定,結果正確少錯誤多,給公司經營帶來了相當大的風險。PTA期貨合約上市后,浙江新風鳴化纖有限公司(以下簡稱“新鳳鳴化纖”)領導層逐漸意識到了期貨市場特有的價格發現功能。當公司對PTA價格未來走勢出現分歧時,就會在期貨市場上少量買入幾千噸,經過兩三個交易日后,如果期貨市場上贏利了,證明當初判斷是正確的,就開始在現貨市場上大量采購;反之,就證明決策是逆市場而為,公司馬上會降低庫存,或與供應商就采購價格重新談判。經過接觸、實踐和熟悉之后,該企業已經將PTA期貨作為公司經營決策的“火力偵察兵”,并實行一票否決制。這一票就是擔當“火力偵察兵”的PTA期貨市場。

(二)利用期貨套期保值功能,不再懼怕價格沖擊

化纖和聚酯企業都對2008年的PTA行情記憶猶新,從年中9800多元,一路跌到4000多元,這對整個產業鏈中的企業帶來了巨大的沖擊。經過2008年金融危機的洗禮,利用期貨市場管理風險成為越來越多企業的共識,或保成本,或保庫存,或保利潤,靈活的套期保值正在成為企業實現穩健經營的利器。

在浙江蕭山一家中等規模的企業,有一組數據令人吃驚。“我們公司的庫存基本保持在25000噸左右,按照這個數量,每噸波動500元,就將帶來1000多萬元的損失,何況5000多元的波動。”公司的負責人感慨地說,如果沒有在期貨市場的套保操作,這種波動對中小企業來說將是致命的。

新鳳鳴化纖利用期貨回避庫存風險

07年6月份以來,受出口退稅下調、匯率升值等因素的影響,下游紡織環節銷售不暢。同時,國內PTA產量不斷增加,而進口量不降反升,整個市場暫時出現供大于求的局面。因此,PTA價格出乎行業的意料,市場出現旺季不旺、價格長期下跌的走勢。

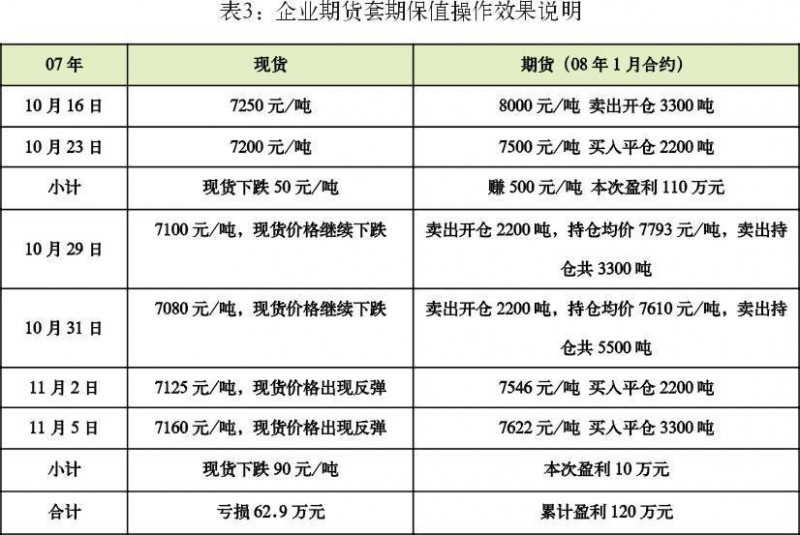

2007年10月16日,新鳳鳴化纖通過總結現貨經驗,判斷現貨價格將下跌。為了規避庫存和經營風險,決定在PTA801合約賣出3300噸,開倉均價8000元/噸。經過7天運行,期貨價格下跌至7500元/噸左右,此時企業對沖平倉2200噸,價格為7500元,盈利110萬元。

10月29日,該工廠通過觀察現貨情況,認為后市繼續看跌,重新在期貨市場上賣出2200噸,結合前期未平倉的1100噸,總持倉為3300噸,持倉均價7793元/噸;10月31日再次賣出開倉2200噸,總持倉至5500噸,成本為7610元/噸。11月2日,期貨價格開始企穩,雖然現貨價格依舊弱于期貨,但安全起見,該公司選擇分批平倉:11月2日買入平倉2200噸,價格為7546元/噸;11月5日全部對沖了結3300噸,價格為7622元/噸,此次平倉盈利約10萬元,累計盈利120萬元。

當時工廠因為看空后市,所以降低庫存,控制庫存在15天左右(該工廠PTA月用量13980噸)。由于現貨價格下跌導致庫存價值貶值,庫存現貨價格自10月16日至11月5日下跌90元/噸,但工廠一邊采購一邊消耗,所以損失減少一半,約62.9萬元。這樣對比下來,期貨上的盈利與庫存的貶值沖抵,凈盈利57.1萬元。

與其它企業相比,該企業不僅消化了庫存原料下跌的風險,還通過降低PTA采購數量,促銷產品,降低了企業的運營風險。

三、案例總結

(一)有效利用期貨的定價功能

一些經營理念較為開放的化纖企業,接受新事物的能力強。這些企業一般會派人參加鄭商所舉辦的各種培訓班和研討會。為了做好相關的套期保值業務,企業還從期貨公司招人,強化了對期貨基礎知識的學習。目前,企業都非常關注PTA期貨價格,把它作為與PTA生產商或國外供應商進行采購商談的重要參考,已能有效利用PTA期貨的定價功能。

(二)針對庫存狀況及走勢判斷,靈活運用套保工具

從下游企業參與PTA期貨套保操作來看,企業能根據當時PTA現貨市場狀況,結合企業自身的庫存及現貨流動性狀況,靈活運用PTA期貨套期保值工具,實行買期保值、賣期保值操作,以規避原料價格上漲風險和價格下跌中原料及產品的跌價風險。

(三)具有良好的交易技巧和執行效率

企業在建倉過程中,一般會采取分批建倉辦法,以取得較好的建倉位置。同時企業在入市時就能確定相應的止損措施,防止價格不利變動時,損失過分放大。尤其是在金融危機之后,企業控制風險的意識有了進一步的提高。企業在套期保值過程中有較高的執行效率,從而能使企業在防范和轉移原料價格波動風險上初見成效,使其通過參與PTA期貨市場套保,較好地規避了價格波動風險,改善了企業的財務狀況。

PTA期貨上市快三年了。隨著品種培育日趨成熟,其價格發現和套期保值功能不斷提高。消費企業普遍開始關注PTA期貨價格。有的企業能夠利用期貨價格管理企業的原料采購風險;有的企業合理利用期貨價格信息,科學把握原料采購和產品銷售的時機,不斷提高企業的經營能力;有的企業嘗試把期貨市場作為原料采購的渠道,不斷降低企業的原料采購的成本;還有一些企業,利用資金和信息優勢,在PTA期貨品種上從事跨期套利交易,積極管理企業的流動現金,取得較好的收益。總體來看,消費企業利用期貨的空間很大。很多企業受人才、觀念等因素的制約,還處在觀望階段。